iDeCoを開始したその後は?

その人の性格によります(笑)確認していきましょう。

①何もしたくないタイプ

・iDeCoを始めるのに大変だったのに、これ以上できないよ!

・本業の仕事が忙しくて何もできないよ!

・経済のことなんてわからないから何もできなよ!

そういった方は、60歳になるまで放っておくのも手です。

長期運用していれば、大体は利益が出ている可能性が高いですからね。

ただ注意してほしいのは、現金化するときに周りの有識者やネットでもいいです。

株式・債権等のポジションが今どのくらいで現金化するべきかどうかを必ず調べてください。

前回の底値近くで売るより、前回高値付近で現金化できた方が、いいですよね?

60歳~最大70歳までは現金化せずに運用できますから、それぞれの投資信託をいつ現金化するか見定めて売ってください。

ここで大切なのが

最大利益を求めるのではなく、自分が必要な額を超えているのなら、タイミングをみて売ることです。

いつこのグラフのようなバブル崩壊が来るかわかりませんからね。

②ちょっとは手入れをしようかなタイプ

・何もしないのはなんだか怖い気がする

・でも経済や株価等の勉強はしたくない

そんな方は、1年~3年おき程度にファンドだけでも見直すようにしましょう。

信託報酬が上がっていたり、リターンが他の同系統ファンドより著しく低くないかなどを確認してみてください。

もし、自分が選択していたファンドの業績が周りの平均値よりも著しく低くなっている場合、

同程度の信託報酬であれば、

取引を停止して(売却するとこれまでのドルコスト平均法が無駄に)

違う同系統のファンドに切り替えるようにしましょう。

これを配分変更といいます。

例)毎月、1万円ずつそれぞれの投資信託を購入していました。

Ⅽ社のリターンが悪いため、Ⅾ社に乗り換えようと思います。

この時、売却せずに取引を停止すると

のようになります。

つまり今まで、ドルコスト平均法でリスク分散していたものがしっかり残り、Ⅾ社の積立を開始できるのです。

ただし、信託報酬がインデックスファンドなのにアクティブファンドなみに高いなど、とんでもないぼったくりの場合は売却しましょう。持っているだけで損ですからね。

③がっつり運用タイプ

・世界経済にも興味がわいてきた!

・日経平均やNYダウなどのチャートもみるようになりました!

・株と債券・為替などの関係性もわかってきたぞ!

という方は、しっかり世界経済や現状況をみながら運用してみましょう。

株などは大体5年から10年周期で上がったり下がったりする場合が多いです。

もちろん安いときにたくさん買って、高いときに売る。それができれば最高ですが、それが難しいから、ドルコスト平均法でリスク分散しているわけです。

ただ今回のコロナショックのように

急落する場合があります。

このような場合、元の株価に戻るまでどれくらいかかるかは未透視が付きませんし、

この株価が底値かどうかもわかりませんが、

130年間で今まで戻らなかったことはありません。

世界経済はずっと成長を続けているからです。

このようなショック時は

倒産の危険や業績悪化の懸念から株は売られ安くなり

安全資産である債権や金(きん)を皆さんが欲しがり、高騰します。

そんなときまで、同じ配分で購入するべきでしょうか?

私なら、債権の配分を下げ、株の購入額を上げます。

その後、50%~80%ほど株価が戻ってきたときに、以前設定したポートフォリオに戻します。

ここでのポイントは、極端に配分を変更することはしないことです。リスクが高いですからね。

自信と経験があれば別ですが

そうでない方は、せいぜい10%程度の移動にとどめておいてください。

(スイッチングという方法もありますが、これはあまり利益の伸び率がよくない割に手間と手数料がかかる場合があるので、紹介しません。)

これでiDeCo・投資信託など資産運用に関するお話は終了です。

将来、お金を持っているか持っていないかの差は、行動に移せるか移せないかの差です。

ぜひ、皆様には行動に移していただき

幸せな人生を歩んでいただけたらと思います!

次回、あなたの保険は大丈夫!?保険を見直そう!

【永久保存】これをみればわかる。老後のための資産運用。

どのくらいお金が必要になるか計算しよう!

いくら必要になるかによって、どのくらいの利回りで運用するかが決まってきます。

今回はiDeCoを用いて60歳まで運用したと仮定して、設計していきます。

まずは自分のもらえるであろう年金額を想定しよう。

今現在

生涯手取り月収の平均額 35.7万(約38歳時の月収) × 所得代替率61% =約22万円

が、平均的な月の年金受給額となっております。

これが、30年後もらう額としては

所得代替率 50%~38%にまで落ち込む

と言われています。(私は、おそらく38%~30%に落ち込むと予想しています。)

この最悪のケースを想定して資産運用を設定していきましょう。

35.7万 × 所得代替率38% =約13.6万円

となりました。

老後の日常生活費は、おおよそ22万円と言われています。

22万 - 13.6万 =8.4万円

が不足していることがわかりました。

65歳~95歳までの30年生きたとして計算していきます。

8.4万 × 12か月 × 30年 =3024万円

が65歳までに貯蓄しておかなければならない額になります。

セミリタイアするならばもっと必要になりますね。

中小企業勤めで、定年まで働いたと仮定した場合

平均約1000万円の退職金が入ります。

3024万 - 1000万 =2024万円

正確にはこの額が貯蓄されていなければならない額になります。

この数字から2000万円問題が言われ始めたのかもしれませんね。

利回りがどれくらい必要なのか計算しよう!

利回りを計算するのにいいサイトがあるので、参考にしてみてください。

私が、60歳までの30年間、iDeCoの上限額2.3万円を運用したとします。

目標の2000万円をためるには、利回り5.3%が必要だということがわかりました。

目標の利回りにするための、アセットアロケーションを決めよう!

資産運用するにあたって、株や債券・不動産など何にどれくらい投資するかの割合を指します。

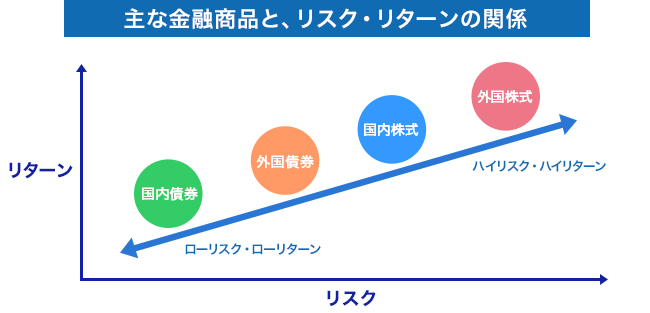

金融商品には下の図のような相関性があります。

このバランスによって、利回りが変わってきます。

ご自身のアセットアロケーションを作るのに、下のサイトを参考にしてみてください。

先ほどの利回り設定でシミュレーションしたところ

のようになりました。

これでだいたいどれくらいの割合でアセットアロケーションを組めばいいかの、目安が付いたかと思います。

具体的なポートフォリオを組もう!

先ほどのシミュレーションの画面から【ポートフォリオを組み立てる】をクリックすると下のような画面に移ります。

このランキングにのっているものの中で、ご自身の証券会社で取り扱いがあり、かつ信託報酬が低いものを選ぶようにしてください。

ここでのポイントは

①信託報酬の名目と実質がほぼ同じであること

名目で0.15%といわれても、実質0.3%の信託報酬を請求してくるようなファンドもあります。

なので、表向きの【名目】と実質請求される【実質】がほぼ同じファンドを選ぶようにしましょう。

②配当金が、再配当型のファンドを選ぶ。

配当金があるファンドは、どんなに業績が悪い時でも配当を配らなくてはなりません。

配当を配ると、ファンド内にあるお金が少なくなってしまうので、運用できるお金が減り、運用利回りが下がってしまいます。

なので、配当金をそのまま上乗せして運用してくれる、再配当型のファンドを選択するようにしてください。

③インデックスファンドを選び全世界投資をするように心がける!

これは前回、どれだけ重要かしっかり解説したので大丈夫ですよね?

私のポートフォリオを公開!

少しでも参考になれば幸いです。

決してこのファンドを推奨しているわけではないので、ご自身で吟味して決めてください

私はiDeCo以外にも、つみたてNISAもやっているので、iDeCoでは運用利回り3%~5%になるようにポートフォリオを組んでいます。

ここで注目していただきたいのが、私が先進国のポートフォリオの枠を

ランキング1位の『楽天全米株式インデックスファンド』を選ばず

『たわらノーロード先進国株式』を選んでいるところです。

人気の投資信託で、『楽天全米株式インデックスファンド』があります。

これは確かに先進国であり、アメリカはNo1の大国なので、運用成績もいいです。

ただ先進国の中でもアメリカにしか投資されていないことになりますよね?

長期に渡りアメリカがNo1で居続けるか、ものすごいスピードで成長を遂げている中国が入れ替わるのか・・・誰にも分りません。

なので、先進国全体に分散しておく必要があるのです。

皆様、お疲れさまでした。

ここまでを通して、具体的なポートフォリオを完成させることができたと思います。

これから毎月、設定した投資信託が自動購入されていくわけですが、それ以降は何をすればいいの?

どう管理していけばいいの?と疑問に思いますよね。

次回、iDeCoを開始したその後は?

全世界投資をするための具体的な投資信託の選び方!

投資信託(以下ファンド)の種類を理解しよう

インデックスファンド

インデックスファンドとは、目標とする指数の値動きに連動するように組入銘柄を構成し、運用する手法を用いたファンドをさします。

具体的な指標には、日経平均株価があり、これは日本の上場している株式、東証一部の平均株価を指しています。

【日経平均株価】

つまり、上記の値動きに近づくように株を購入していくわけです。

以前お話していたように、波を打ちながら世界経済は少しずつ毎年上昇しております。

なのでこの日経平均に近づければ、おのずと年々利益は伸びていきます。

一番簡単な方法としては、日経平均の通りに銘柄を構成させれば同じ値動きをするわけですから、それぞれの企業のリサーチをしたりなどの労力はかかりません。

その分信託報酬が安くすむのが特徴です。

アクティブファンド

アクティブファンドとは、運用担当者が、株式・債権等の投資割合を決定する投資信託を指します。一般的にアクティブファンドはインデックスファンドが用いる平均指数よりも、高い利益を追求します。

具体的には

①これから成長が見込める銘柄に投資する「グロースファンド」

②企業の指標と株価を比較し、割安と判断される銘柄に投資する「バリューファンド」

③特定の業種の銘柄を集めたファンド「セクターファンド」

などがアクティブファンドとして挙げられます。

総じて、これから大きく成長しそうな企業を探し出して、投資します。

どれも、運用担当者による企業リサーチ等の労力がかかるため、インデックスファンドに対して信託報酬が大きいのが特徴です。

バランスファンド

バランスファンドとは、国内株式・債権、外国株式・債権、不動産等に資産を分散して運用してくれるファンドのことを言います。

バランスファンドの特徴としては

①分散投資になるので大きく値下がりするリスクが少ない。

②株等の資産価値は変動するので、その変動に対してリバランスしてくれる。

※リバランス:初めに設定した分散投資の配分から、値上がり等により変動した場合、売却等をして元のバランスに戻してくれること。

が挙げられます。

以前はバランスファンドの信託報酬の方が、インデックスファンドより高かったのですが、最近は同じくらいになってきています。

結局どのタイプのファンドがおすすめなの?

おすすめなのはインデックスファンド!

信託報酬が安い!

例)

インデックス ニッセイ日経平均インデックスファンド 信託報酬 0.154%

バランス eMAXIS Slim バランス(8資産均等型) 信託報酬 0.154%

アクティブ ひふみプラス 信託報酬 1.078%

例のように、アクティブファンドが圧倒的に信託報酬が高いです。

100万円を運用してもらっていると仮定すると

インデックス・バランスファンドは、年間1540円ですみますが、

アクティブファンドでは、年間10780円も支払わなければなりません。

信託報酬が年々雪だるま式に大きくなることを考えると、インデックスorバランスファンドがおすすめになるわけです。

アクティブファンドよりインデックスファンドの方が利益が出やすい!

「アクティブファンドは、インデックスファンドの用いる指数平均より高い利益を追求するんでしょ? 研究するんでしょ? なんでだよ!!」

と思うかもしれません。

この根拠は、どちらが成績がいいのか調べたデータがあります。

その結果

日本・アメリカ、どちらのアクティブファンドでも、大半がインデックスファンドに負けているというデータが出ました。

これらの観点からアクティブファンドがおすすめできないことがわかります。

リバランスや売却を自分で管理できる!

「いやいや・・自分で株式・債権等のバランスを決める?

リバランスをする?そんなのできないよ!」

「その点バランスファンドは勝手にやってくれるんでしょ?最強じゃん!」

たしかにそういった意味では最強です。

ただ買って、保有していれば勝手にバランスを整えて運用してくれるんですから。

ただ世界情勢に対しては勝手にリバランスしてくれるでしょう。

ただ家庭環境が変わった場合は?将来必要である額が変わった場合は?リバランスできませんよね?

また、そろそろ売却して現金化しようとなったとき、日本株が株高でアメリカ株が株安だった場合、バランスファンドであればアメリカ株が値下がりしている場合であっても,すべてを売却しなければなりません。

インデックスファンドで、自分でそれぞれ個別に購入している場合は、日本株だけ売却して、アメリカ株はまだ保有しておく。なんていうことが可能となります。

こういった観点から

インデックスファンドによる全世界投資がおすすめ

となるのです。

ただ、自分でリバランスなんてできない、管理なんてしたくない!

という方もいらっしゃると思います。

そういった方は、バランスファンドを購入していただければと思います。

おすすめは、

eMAXIS Slim バランス(8資産均等型)になります。

ここまでで、やっと序章が終わりました。

長期間のドルコスト平均法

全世界に向けた分散投資

買うべきファンドタイプ

これらの説明が終わりました。長かった…

やっと投資へ踏み込めますね!